近日,公司童中文教授团队在金融学国际知名期刊《Finance Research Letters》发表最新研究成果“Nonlinear dynamics analysis of cryptocurrency price fluctuations based on Bitcoi” (https://www.sciencedirect.com/science/article/pii/S1544612322001155?via%3Dihub=)。童中文教授为第一作者,公司为第一单位。其余两位作者依次为公司的研究生陈展博和南京财经大学的教师朱辰。

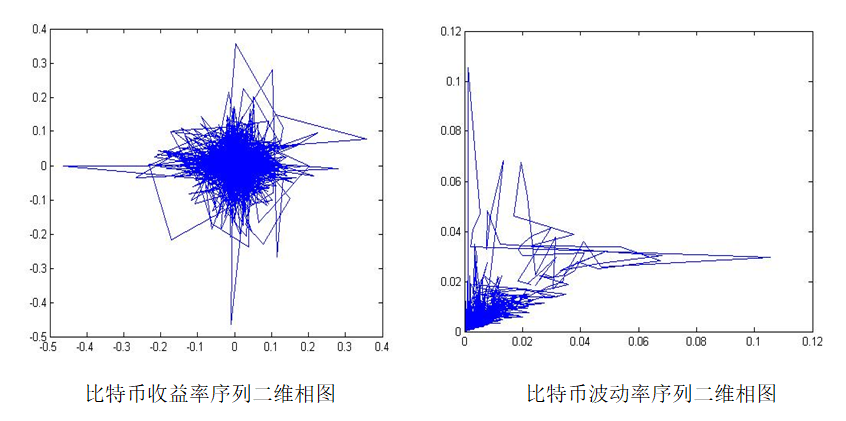

数字货币作为现代信用货币的发展趋势,全球多家央行已在数字货币研发上取得进展,比特币是目前最具数字货币特征的虚拟货币。论文以比特币为例来探究虚拟数字货币的价格波动。选取了自2013年4月29日至2021年3月10日的比特币日收盘价数据,运用GARCH(1,1)-GED模型拟合波动率序列,通过BDS检验、赫斯特指数、关联维检验和李雅普诺夫指数等方法,分析比特币价格波动的非线性动力学特征。实证结果得出比特币价格波动具有丛集性和时变性的特点,且不存在杠杆效应;通过非线性动力学系统理论分析得出比特币价格波动具有一定的非线性和长记忆性特征,比特币价格具有内在的长期不可预测性。比特币收益率序列的ARCH效应和长记忆性特征分别刻画了比特币价格波动的丛集性和持久性,二者共同构成了比特币价格波动的非线性动力学机制。论文证实了以比特币为代表的虚拟货币市场具分形维,存在混沌现象,其价格波动具时变性和丛集性。

《Finance Research Letters》是金融学国际知名期刊,2022年影响因子5.596,是JCR金融学领域的一区SSCI期刊。(撰稿:李曼 审核:吴金南)